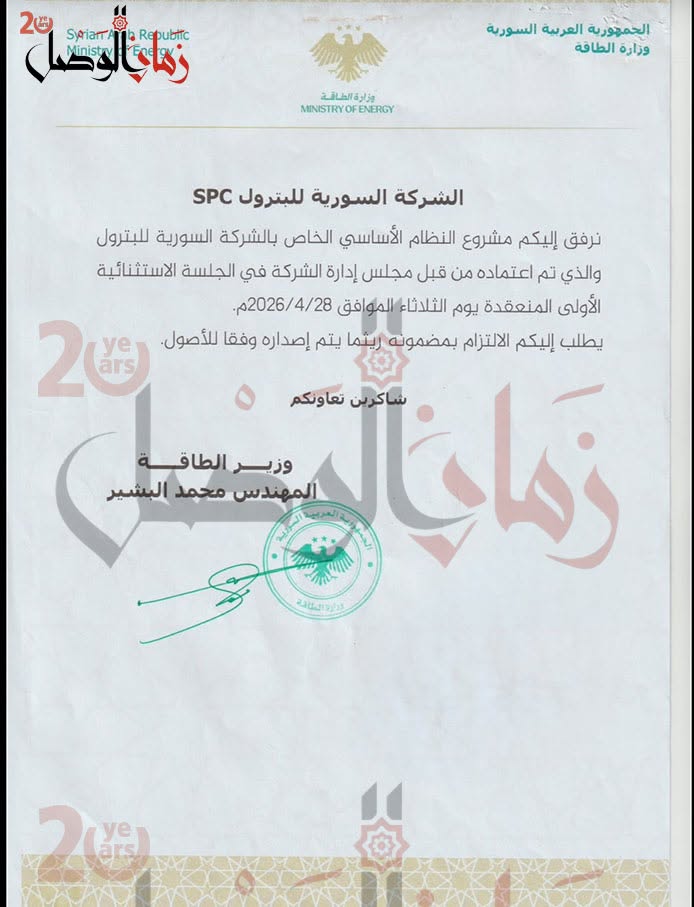

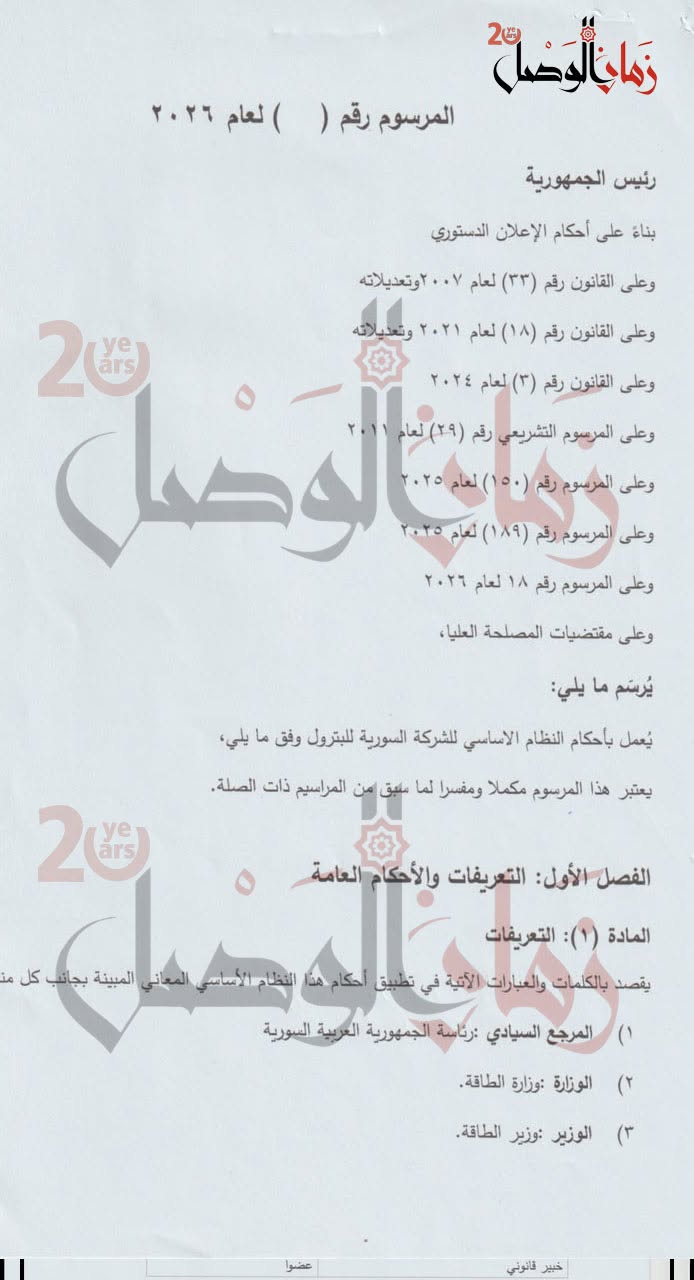

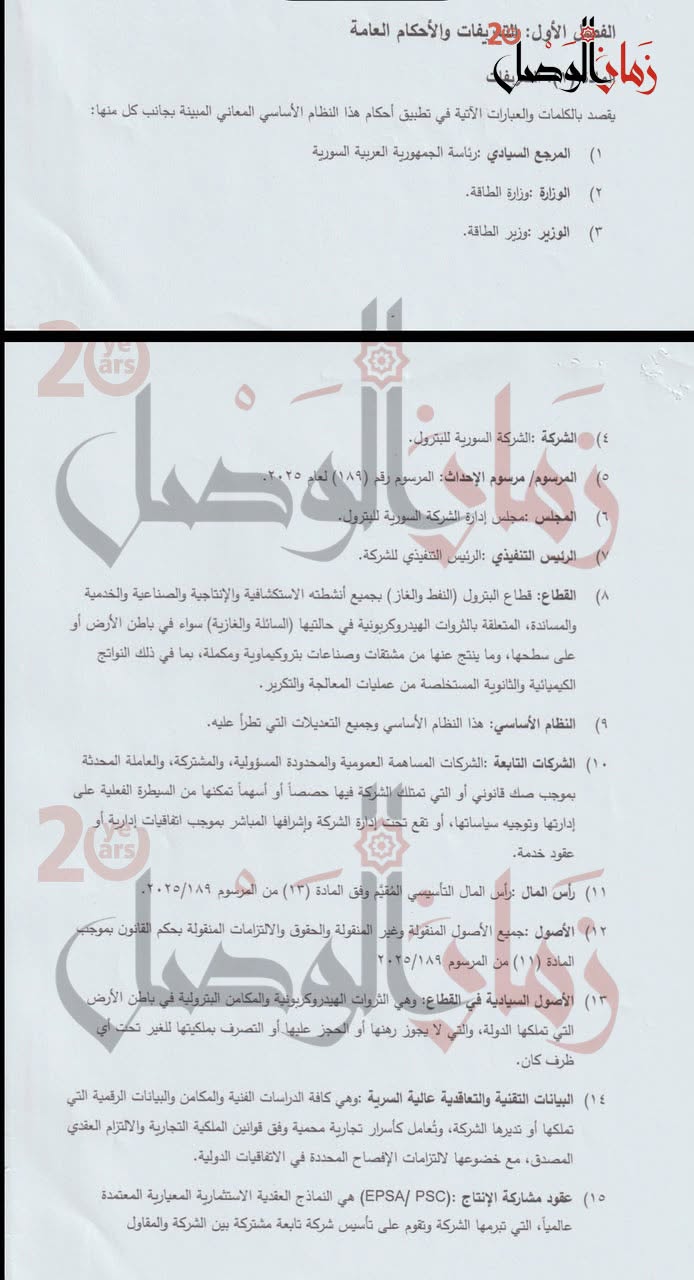

يضع "النظام الداخلي السورية للبترول.pdf" إطاراً مؤسساتياً محكماً لإدارة قطاع حيوي واستراتيجي، محاولاً الموازنة بين المرونة في اتخاذ القرار وبين الضوابط الصارمة التي تضمن استمرارية العمل المؤسسي، بعيداً عن الفراغ الإداري أو التداخل في الصلاحيات.

أولاً: "ديمومة الإدارة" ومحاذير الفراغ

نصت المادة (10) من النظام الداخلي على مدة ولاية مجلس الإدارة، محدداً إياها بأربع سنوات ميلادية تبدأ من تاريخ صدور مرسوم التسمية، مع حصر التجديد لمرة واحدة فقط لضمان تداول المسؤولية.

ولم يغفل النظام مخاطر "الفراغ الإداري"؛ إذ وضع آلية "تسيير الأعمال" التي تمتد لـ 90 يوماً عند انتهاء ولاية المجلس، وهي فترة انتقالية تهدف حصراً إلى إنجاز المعاملات العاجلة والضرورية والروتينية، مانعةً اتخاذ قرارات استراتيجية طويلة الأمد قد تكبل المجلس القادم.

ثانياً: الانضباط المؤسسي والغياب عن "صناعة القرار"

في محاولة لفرض حالة من الانضباط، تبنى النظام الداخلي مبدأ "سقوط العضوية حكماً" كأداة رقابية ذاتية داخل المجلس. هذه المادة لا تتعامل مع الغياب كإجراء إداري بسيط، بل كفعل يؤدي إلى فقدان الصفة القانونية للعضو، سواء كان ذلك عبر التغيب عن ثلاثة اجتماعات دورية متتالية أو الانقطاع الكلي لمدة عام.

هذه الصرامة تهدف إلى ضمان حضور فاعل وفعال لأعضاء المجلس في مناقشة الملفات الاستراتيجية، وإلزامهم بتحمل مسؤولياتهم القانونية في اتخاذ القرار.

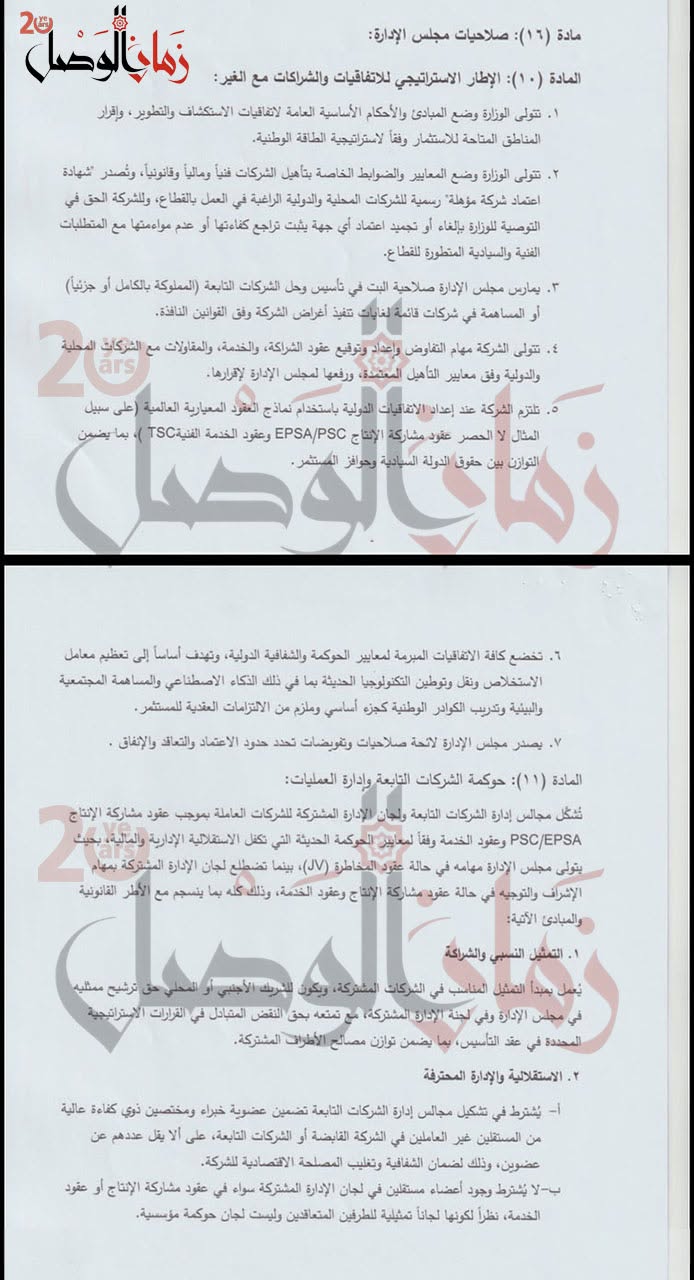

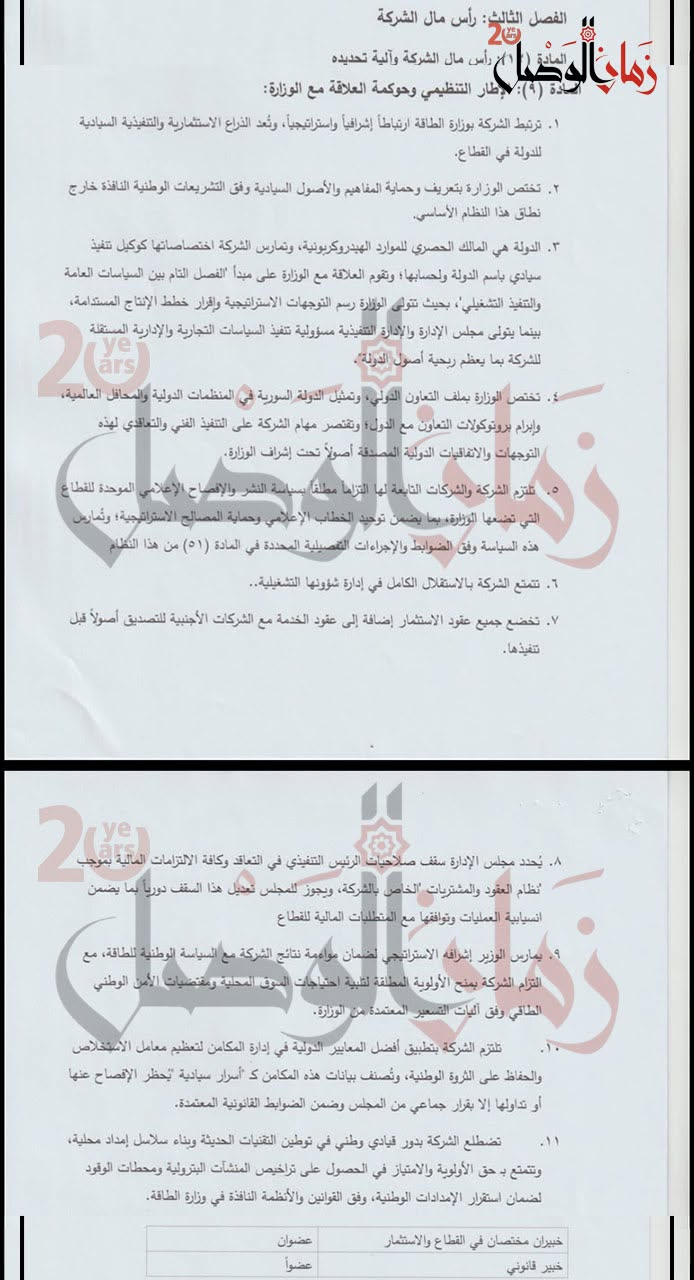

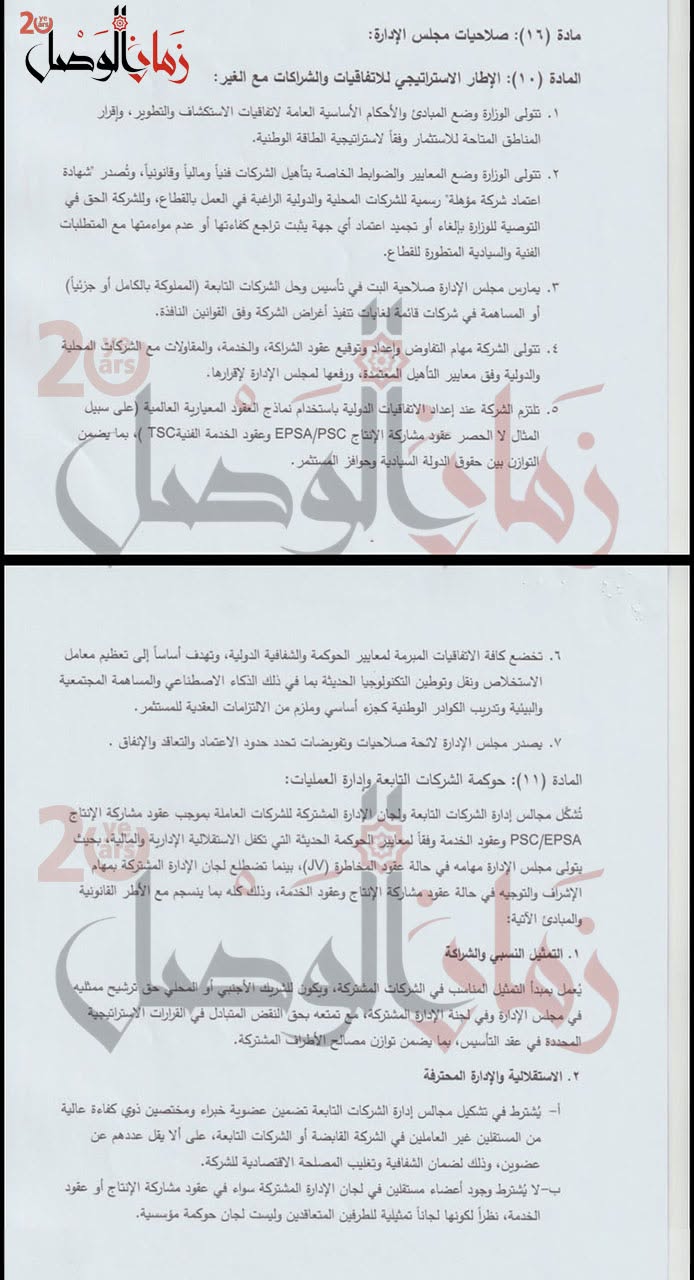

ثالثاً: اتساع الصلاحيات المركزية

تمنح المادة (16) مجلس الإدارة صلاحيات واسعة تجعله المحرك الرئيسي للسياسات النفطية. وبدمج صلاحيات الهيئة العامة (العادية) ضمن مهامه -وفقاً للقانون رقم (3) لعام 2024 وقانون الشركات رقم (29) لعام 2011- أصبح المجلس يمتلك مفاصل العمل الرئيسية، بما في ذلك:

• الدبلوماسية الاقتصادية: إقرار الاتفاقيات الدولية ومذكرات التفاهم، مما يعطي المجلس دوراً محورياً في الشراكات الاستراتيجية الخارجية.

• السياسات الإنتاجية: رسم مسارات تطوير الإنتاج بالتوافق مع السياسات الوطنية، مما يجعل المجلس الحلقة الرابطة بين التخطيط الوزاري والتنفيذ الفني.

• السيادة المالية: إقرار الموازنات والميزانيات السنوية والخطط الاستثمارية، مما يعني سيطرة مطلقة على التدفقات المالية للمشاريع والشركات التابعة.

رابعاً: "فجوة الشفافية" في بند المكافآت

بينما أفاض النظام في شرح آليات سقوط العضوية وصلاحيات المجلس، إلا أنه اتسم بالصمت تجاه "الجانب المالي المباشر" لأعضاء المجلس. إن غياب نص صريح يحدد طبيعة "مكافأة أعضاء المجلس" أو آليات احتسابها ضمن المواد (10 و16) يفتح باباً للتساؤل حول مدى شفافية الحوافز المالية.

إن الحاجة إلى وجود نظام مالي ملحق يوضح معايير صرف هذه المكافآت، وارتباطها بالأداء أو الإنتاج، يعد مطلباً جوهرياً لضمان عدم وجود تضارب مصالح أو استغلال للصلاحيات الاستثمارية الواسعة التي يتمتع بها المجلس. ففي قطاع استراتيجي كالنفط، تصبح الشفافية المالية في تقاضي المكافآت جزءاً لا يتجزأ من النزاهة الإدارية الشاملة.

ماذا بعد

يُظهر النظام الداخلي للشركة توجه نحو "مركزية القرار" والرقابة الصارمة على الحضور، لكنه يظل في حاجة إلى مزيد من الإفصاح فيما يتعلق بالحقوق المالية لأعضاء المجلس لضمان اتساق "المنظومة الأخلاقية والمالية" مع "المنظومة الإدارية".

زمان الوصل

تعليقات حول الموضوع

لإرسال تعليق,الرجاء تعبئة الحقول التالية